Cómo detectar tensiones de valoración y anomalías cíclicas a través de tres longitudes de onda: Depth, Diffusion y Duration.

En los mercados, las señales rara vez se presentan nítidas. Lo relevante no es solo lo que se ve, sino lo que se repite entre planos distintos. El análisis multiespectral propone una lectura en tres longitudes de onda que permite identificar tensiones de fondo antes de que se manifiesten en los precios. Al superponer estas capas, surgen patrones que revelan los puntos de saturación o complacencia del ciclo. Este informe muestra cómo esas anomalías comienzan a agruparse y qué implicaciones tienen para la fase actual del mercado.

Estructura conceptual

- Primera parte: Análisis multiespectral → ver lo invisible

Examina el mercado desde tres longitudes de onda.→ Te da una primera señal: una posible anomalía o patrón oculto. - Segunda parte: Triangulación de señales → ver si encaja

Comprueba si esa señal se repite o contradice en otros planos.

→ Te dice si es ruido o señal coherente.

Los resultados del análisis multiespectral revelan un patrón recurrente en el ciclo de pánico y codicia del mercado de acciones, muy similar al observado en las semanas de marzo de 2000 y julio de 2007. Además, en la segunda etapa del análisis, las diferentes triangulaciones de señales confirman la coherencia interna de la anomalía detectada.

Las implicaciones para el inversor las enmarcamos en el arte de dudar bien. Donde no se tiene la certeza de un ciclo bajista severo inminente (tipo 2000-2003 o 2007-2009), pero sí una duda razonada sobre la fragilidad estructural del entorno actual y la conveniencia de reorientar las carteras hacia estrategias más defensivas y selectivas.

PRIMERA PARTE: Técnica Multiespectral para “ver lo invisible”

El análisis multiespectral es una técnica que permite observar el mundo en varias longitudes de onda al mismo tiempo. Su premisa es sencilla: diferentes materiales reflejan la luz de manera distinta. Lo que en el espectro visible parece homogéneo revela bajo el infrarrojo o el ultravioleta texturas, densidades y estructuras que no pueden verse a simple vista.

El procedimiento combina tres capas principales: rojo, verde e infrarrojo cercano. Cada una capta un tipo de información y, al superponerlas, surge una imagen compuesta que muestra diferencias sutiles de temperatura, humedad o composición del terreno. Esta aproximación se utiliza desde hace décadas en teledetección, agricultura de precisión y análisis medioambiental. La lógica es clara: una única mirada distorsiona; tres miradas complementarias describen.

Capas del mercado

En la superficie, las cotizaciones de activos financieros suelen presentarse como una narrativa ordenada: cada movimiento tiene una explicación, cada subida o bajada responde a un dato, un resultado o una decisión de política monetaria.

La verdadera información reside en otro nivel: en los movimientos pendulares que alternan entre fases de codicia y pánico. Es en esos tramos de oscilación donde se concentran las rupturas, los cambios de régimen, los puntos de inflexión que transforman el ciclo.

En el análisis de las dinámicas pendulares y sus extremos, el enfoque multiespectral resulta especialmente útil. La valoración de los activos genera señales en diferentes longitudes de onda. Las presentamos a continuación:

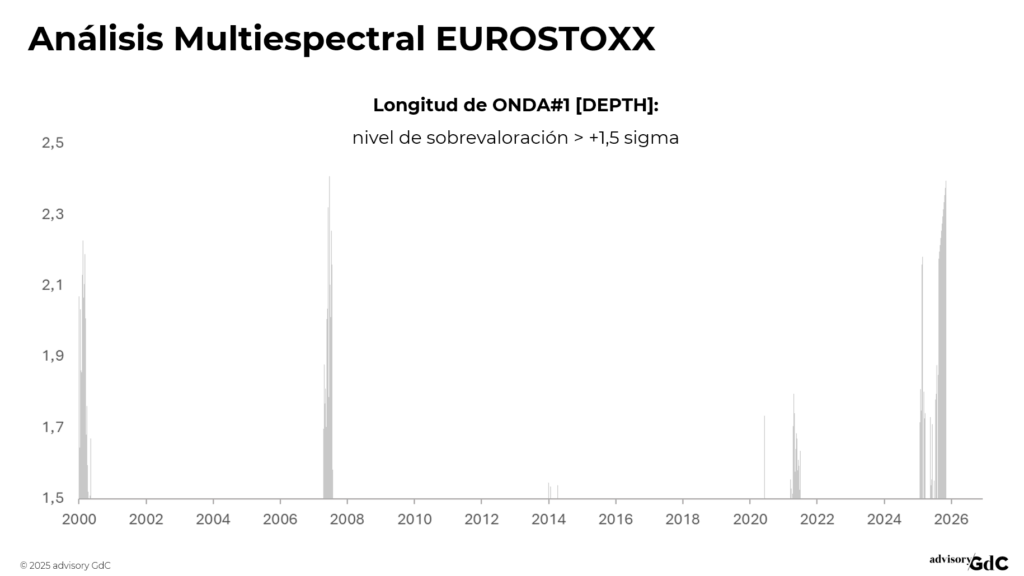

Depth: se construye un índice que mide el grado de sobrevaloración o infravaloración del mercado de acciones (Eurostoxx en este caso). Lecturas superiores a +1,5 desviaciones estándar indican sobrevaloración. Actualmente, el índice se sitúa en +2,3 σ, y de las 1.348 semanas del siglo XXI, solo en 81 semanas (aproximadamente 6% del tiempo) se han registrado valores superiores a +1,5 σ.

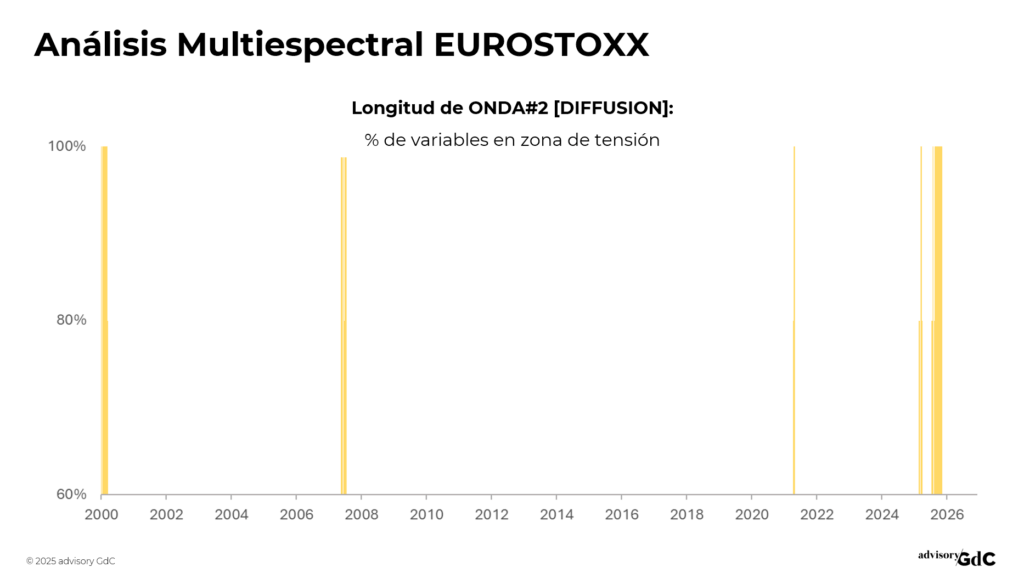

Diffusion: en esta segunda dimensión, se analizan los cinco componentes del índice —PE, PBV, DYG, EYG y ERP— para determinar el porcentaje de variables en zona de tensión. De las 1.348 semanas, en 32 semanas se observó que todos los componentes se encontraban en alerta simultáneamente.

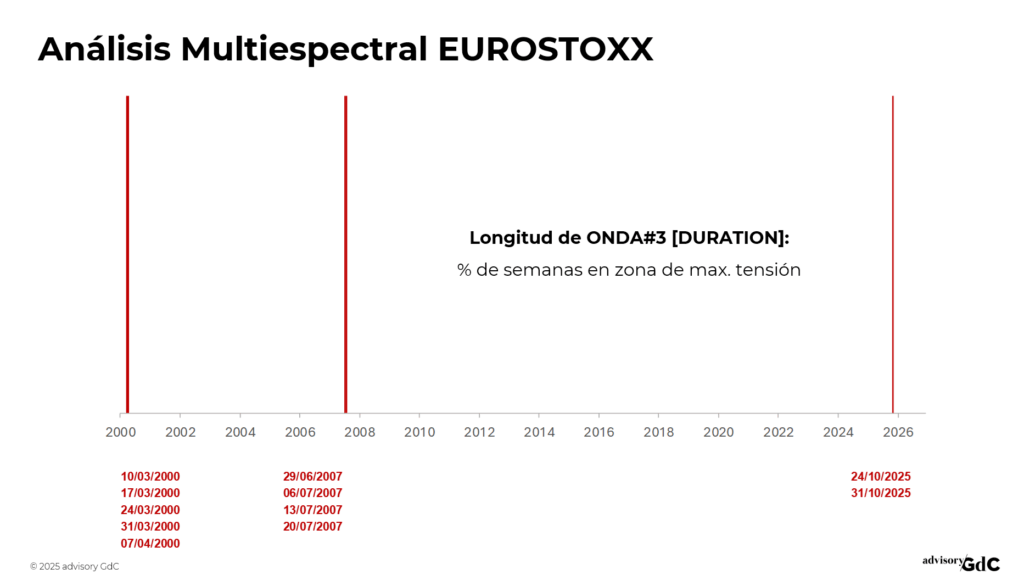

Duration: la tercera capa evalúa, mediante una ventana móvil de 12 semanas, cuántas semanas se activaron simultáneamente las dos longitudes de onda anteriores. Una lectura del 100%, es decir, 12 semanas consecutivas de alerta, se ha registrado únicamente en 11 semanas durante el siglo XXI. En el gráfico se muestra el resultado final del análisis multiespectral. Tras aplicar tres capas o longitudes de onda distintas, se identifica una posible anomalía o patrón oculto en las semanas que se destacan.

En cualquier sistema complejo la información esencial rara vez reside en la superficie. Ver lo invisible exige combinar contrastes, integrar espectros y reconocer que la verdad, casi siempre, se distribuye entre capas.

En los mercados, lo que parece estable puede esconder tensiones acumuladas o indicios de un cambio inminente. La diferencia entre anticipar y reaccionar no depende de mirar más, sino de mirar distinto.

SEGUNDA PARTE: Triangulación de señales para “confirmar lo invisible”

La primera fase del análisis, la multiespectral, permite detectar patrones que no son evidentes en la superficie: movimientos de precios que se apartan del consenso, tensiones ocultas en la liquidez o cambios sutiles en el tono narrativo de los inversores. Pero una señal, por sí sola, no basta. La historia de los mercados está llena de falsas alarmas que parecían premonitorias y acabaron siendo simples ruidos.

De ahí surge la necesidad del segundo paso: la triangulación de señales.

Triangular significa contrastar un hallazgo con al menos dos fuentes de información independientes. En la práctica, implica observar si una anomalía detectada en un plano del mercado encuentra eco o contradicción en otras dimensiones del sistema, como la curva de tipos de interés, el mercado laboral o las condiciones monetarias.

El objetivo no es la coincidencia exacta, sino la coherencia direccional: que las señales apunten, aunque sea por caminos distintos, hacia la misma tensión subyacente.

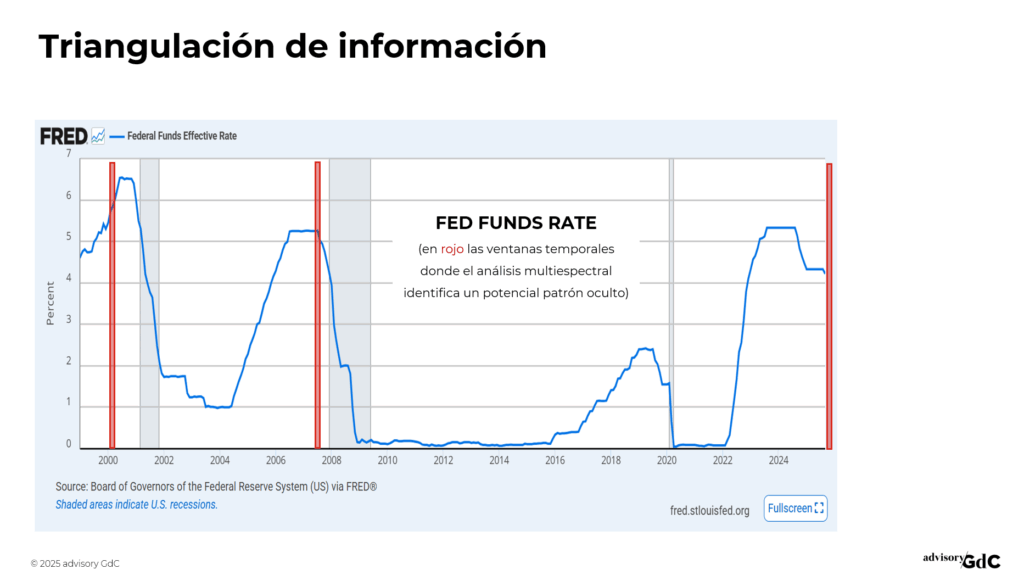

Una vez que el análisis multiespectral identifica un patrón recurrente de tensión por sobrevaloración (observado en marzo de 2000, julio de 2007 y octubre de 2025), el siguiente paso consiste en contrastar dicho patrón con distintos planos de información correspondientes a cada una de esas ventanas temporales. Para ello, se ha estructurado el análisis en tres bloques:

- política monetaria / curva de tipos de interés,

- macro data / beneficios empresariales, y

- flujos / dinámicas de apalancamiento.

BLOQUE I: POLÍTICA MONETARIA / CURVA TIPOS INTERÉS

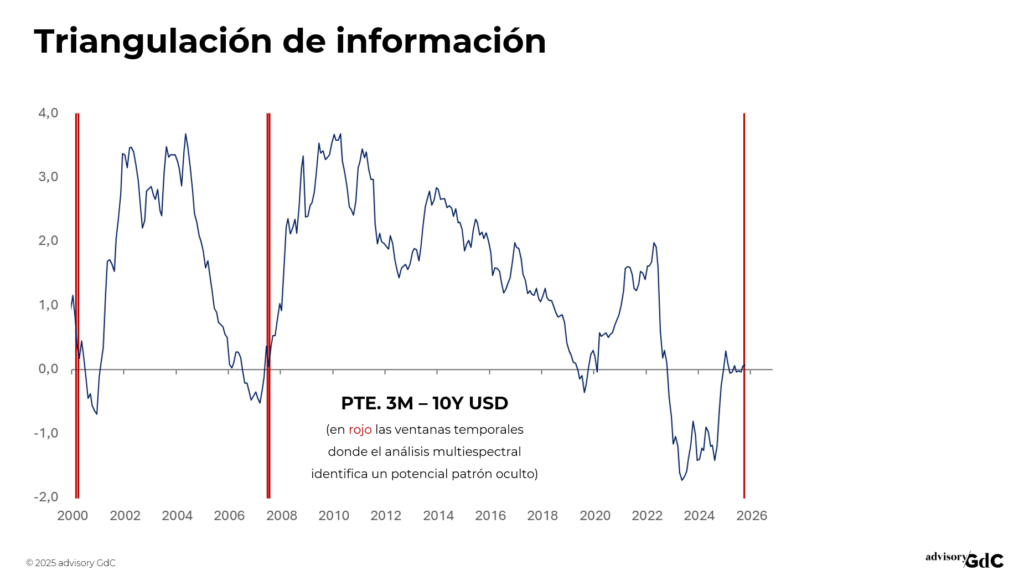

El primer plano de contraste corresponde a la política monetaria y a la estructura temporal de los tipos de interés. En los gráficos superiores se representa la pendiente 3m–10y (curva USD), y la evolución del tipo efectivo de los fondos federales (Fed Funds).

Observamos un patrón común en los tres episodios detectados por el análisis multiespectral (marzo de 2000, julio de 2007 y octubre de 2025): una inversión pronunciada de la curva de tipos que coincide con el tramo final de un ciclo restrictivo de política monetaria. En los dos primeros casos, esa inversión anticipó recesiones o correcciones significativas en los mercados de renta variable.

- Ciclo 1999–2001: la pendiente 3m–10y entró en negativo tras un ciclo de subidas de tipos hasta el 6,5%. La posterior desinversión coincidió con el estallido de la burbuja tecnológica y el giro de la Fed hacia una política expansiva.

- Ciclo 2006–2008: la curva volvió a invertirse con los Fed Funds en torno al 5,25%. La normalización posterior se produjo ya en fase recesiva, con un colapso del crédito interbancario.

- Ciclo 2022–2025: la inversión ha sido más profunda y persistente, con una subida acumulada de más de 500 pb en poco más de un año. En 2025 comienza a apreciarse una incipiente desinversión, indicativa de un posible cambio de fase en el ciclo monetario, aunque aún dentro de un entorno de política restrictiva.

Calidad informativa de las transiciones inversión / desinversión

Históricamente, la inversión de la curva de tipos ha sido un indicador adelantado de tensión en el ciclo económico y financiero, pero su poder predictivo máximo se manifiesta no en la inversión en sí, sino en la fase de desinversión posterior.

Cuando la pendiente pasa de valores negativos a positivos, suele reflejar que el banco central ha alcanzado el techo de su ciclo de subidas y que el mercado descuenta un deterioro de la actividad económica. En promedio, esa transición ha precedido a la recesión entre 6 y 12 meses, mientras que la fase de inversión puede mantenerse durante largos periodos sin que se produzca contracción inmediata.

Por tanto, la desinversión de la curva actúa como una señal de confirmación: implica que el ciclo restrictivo ha agotado su margen y que el mercado de deuda empieza a anticipar relajación monetaria o recortes de tipos. En términos de valoración de activos, esta fase suele coincidir con picos de tensión en las métricas de sobrevaloración (Depth y Diffusion) detectadas por el análisis multiespectral.

En el contexto actual (octubre de 2025), la curva muestra una transición temprana hacia la desinversión, lo que sugiere un punto avanzado en el ciclo, con riesgo de fatiga macrofinanciera y reversión de expectativas de crecimiento, más que un cambio sostenido hacia expansión.

BLOQUE II: MACRO DATA / BENEFICIOS EMPRESARIALES

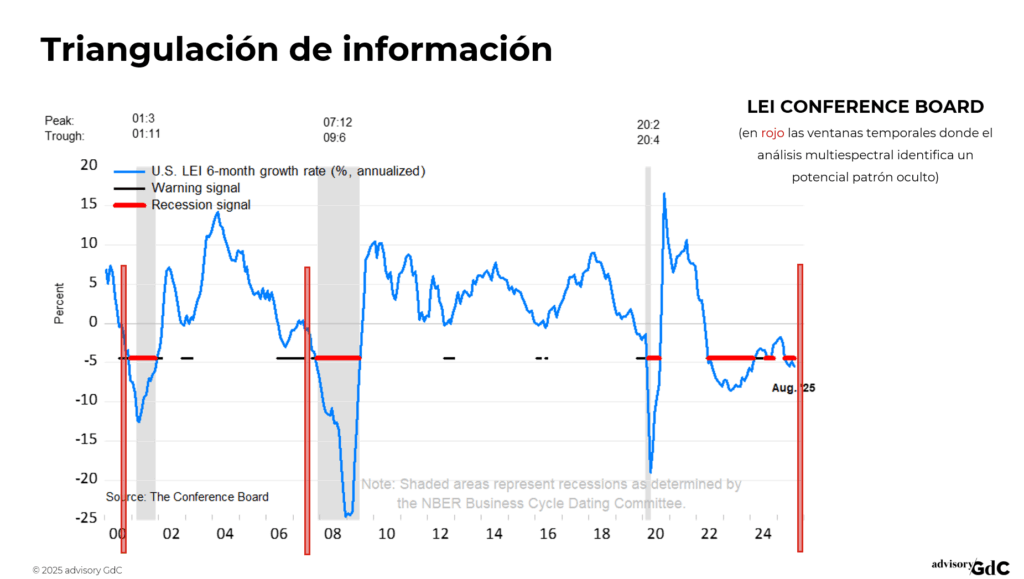

El Leading Economic Index (LEI) del Conference Board ha demostrado históricamente ser un indicador adelantado fiable de la actividad económica en Estados Unidos. En los tres episodios destacados por el análisis multiespectral (2000, 2007 y 2025), se observa un patrón recurrente de agotamiento progresivo: tras varios trimestres de expansión, el LEI cae a terreno negativo, anticipando la pérdida de impulso de la economía real.

- 1999–2001: el LEI registró descensos consecutivos desde mediados de 2000, adelantando la recesión de 2001.

- 2006–2008: la caída del índice se intensificó en la segunda mitad de 2007, meses antes de la contracción oficial de 2008.

- 2022: el LEI tuvo un comportamiento muy atípico en 2022-2023. Cayó durante más de 18 meses consecutivos, lo que históricamente siempre había anticipado una recesión en EE. UU.… pero la recesión no llegó. Los modelos del LEI se calibraron sobre patrones históricos “normales” (décadas de 1960-2010). Pero la economía post-COVID no fue normal.

- (i) política fiscal sin precedentes: estímulos directos a familias y empresas sostuvieron la demanda incluso cuando los indicadores de manufactura y vivienda se deterioraban;

- (ii) acumulación de ahorro y desahorro diferido: el exceso de ahorro pandémico prolongó el consumo pese a las subidas de tipos;

- (iii) mercado laboral hiperajustado: las empresas evitaron despedir personal tras las dificultades de contratación en 2021, amortiguando el ciclo

- 2025: vuelven las alertas y ahora sin los tres factores que pudieron “descalibrar” el LEI durante la ventana 2022/23.

En las tres ventanas temporales identificadas por el primer análisis (columnas en rojo) se desencadena una warning signal del LEI seguida por la recession signal.

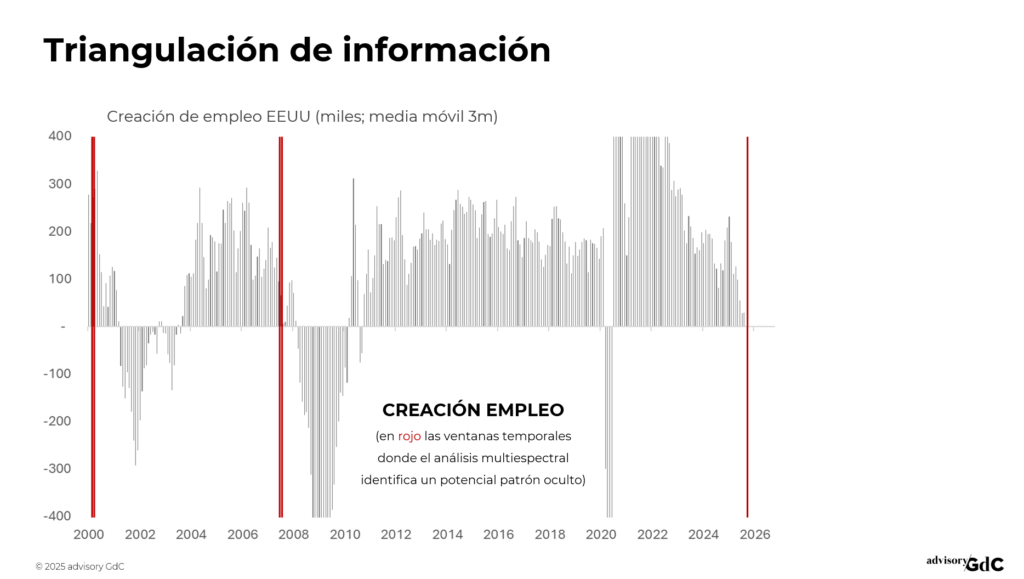

La creación de empleo suele ser un indicador retardado o de confirmación de fase del ciclo económico, pero su desaceleración progresiva confirma la transición hacia fases más maduras. El gráfico adjunto, que muestra la variación en la creación de empleo medida como media móvil de tres meses, refleja este patrón en los tres episodios señalados por el análisis multiespectral (2000, 2007 y 2025).

En este análisis queremos destacar la persistencia del fenómeno que denominamos “flash crash event”: un inesperado desplome en el ritmo de creación de empleo que anticipa futuros problemas.

- Flash Crash en el 2000: en el mes de agosto la creación media de empleo (3 meses) se desploma a 43 mil puestos de trabajo después de promediar 250 mil durante los dos años anteriores. El primer flash crash fue en el dato de junio (-4 mil).

- Flash Crash en el 2007: en el mes de julio la creación media de empleo (3 meses) se desploma a 66 mil puestos de trabajo después de promediar 185 mil durante los dos años anteriores. El primer flash crash fue en el dato de julio (-25 mil).

- Flash Crash en el 2025: en el mes de julio la creación media de empleo (3 meses) se desploma a 28 mil puestos de trabajo después de promediar 170 mil durante los dos años anteriores. El primer flash crash fue en el dato de junio (-13 mil).

Este comportamiento refleja que, incluso en fases de aparente fortaleza, el mercado laboral empieza a dar señales de fatiga. En contextos de sobrevaloración bursátil y políticas monetarias restrictivas, la pérdida de tracción en la creación de empleo refuerza la lectura de fragilidad sistémica y se convierte en un factor clave para confirmar que el ciclo se encuentra en una etapa avanzada.

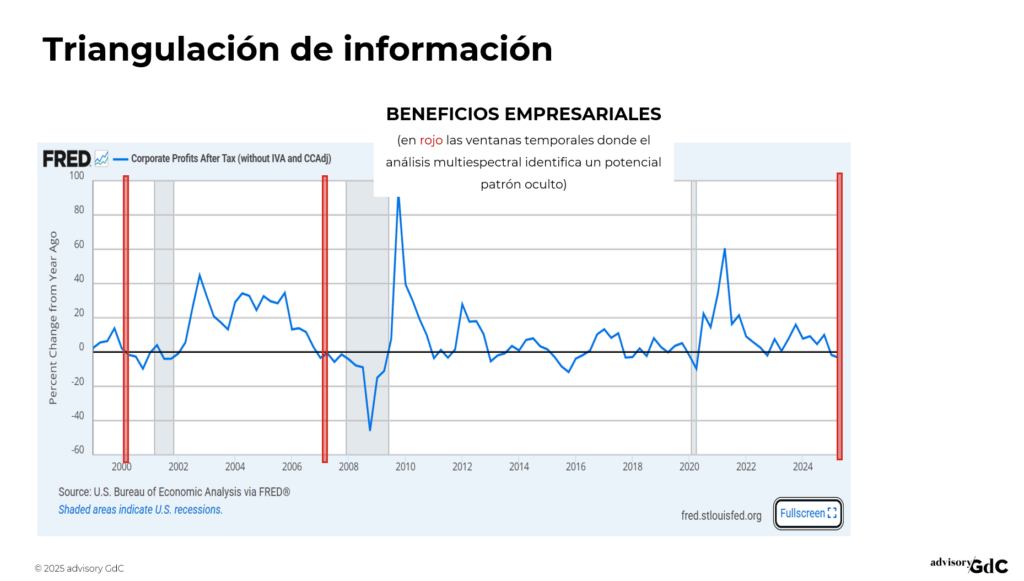

El gráfico recoge la tasa de variación interanual de los beneficios corporativos después de impuestos en Estados Unidos, según la BEA (serie FRED: Corporate Profits After Tax, without IVA and CCAdj).

En los tres episodios identificados por el análisis multiespectral (2000, 2007 y 2025) se observa un patrón característico de agotamiento de márgenes y ralentización de beneficios, que coincide con fases avanzadas del ciclo de política monetaria restrictiva.

- Ciclo 1999–2001: los beneficios comenzaron a desacelerarse un año antes del giro de la curva 3m–10y, pasando de tasas superiores al +20% a registros negativos en el momento del estallido de la burbuja tecnológica.

- Ciclo 2006–2008: la contracción de márgenes fue más abrupta, con caídas superiores al –40% interanual, en un entorno de apalancamiento financiero elevado y deterioro del crédito corporativo.

- Ciclo 2022–2025: el patrón muestra similitudes estructurales, aunque de menor magnitud: los beneficios se mantienen planos o ligeramente negativos en términos reales, con una dispersión creciente entre sectores intensivos en capital físico y aquellos ligados a intangibles o tecnología.

Calidad informativa del ciclo de beneficios

La dinámica de beneficios suele actuar como un indicador coincidente con la fase de desinversión de la curva de tipos. Mientras que la inversión de la curva anticipa el deterioro de condiciones financieras, el descenso sostenido en los beneficios refleja el traslado de ese endurecimiento monetario hacia la economía real.

Empíricamente, los puntos de inflexión en los beneficios empresariales han precedido o acompañado las recesiones con un retraso medio de 2 a 3 trimestres respecto al máximo de tipos oficiales. De ahí que su valor informativo radique en confirmar la transición desde un entorno de restricción de liquidez hacia una fase de contracción de rentabilidad y capex.

En el contexto actual (2025), la trayectoria de beneficios corporativos sugiere un agotamiento del impulso fiscal y del pricing power, mientras los costes financieros se mantienen elevados. Este equilibrio inestable suele caracterizar las etapas finales de los ciclos expansivos y refuerza la lectura del análisis multiespectral: las condiciones actuales son compatibles con una fase madura de ciclo y tensión valorativa, análoga a las observadas en 2000 y 2007.

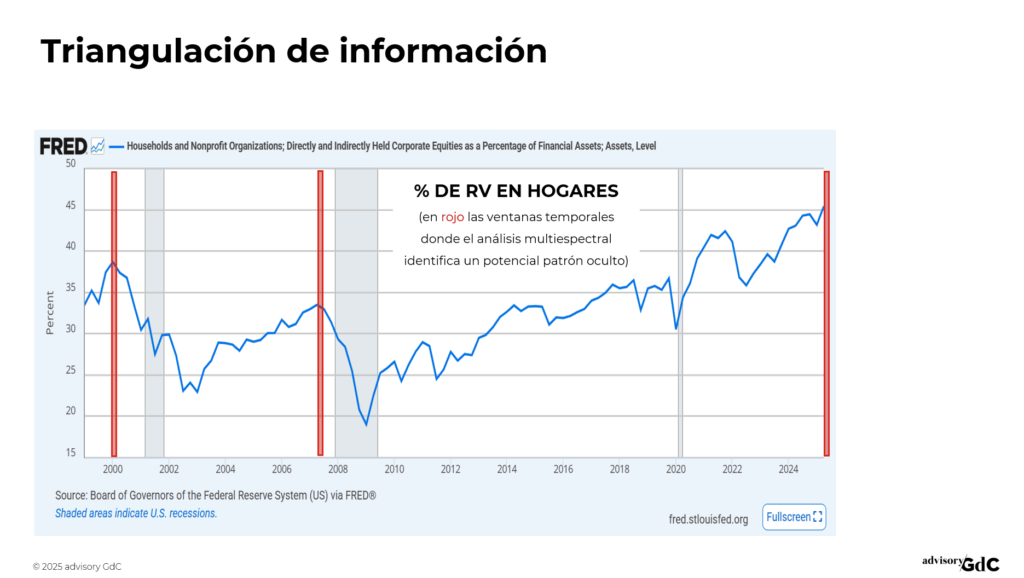

BLOQUE III: FLUJOS / DINÁMICAS DE APALANCAMIENTO

El indicador refleja cómo evoluciona la exposición patrimonial al mercado de renta variable dentro del balance de los hogares. Históricamente, los máximos en esta métrica han coincidido con etapas de euforia y apalancamiento implícito:

- 2000: el porcentaje alcanzó niveles récord en plena burbuja tecnológica; la posterior caída fue abrupta durante la recesión de 2001.

- 2007: se repitió el patrón, con una concentración elevada de patrimonio en renta variable justo antes de la crisis financiera global.

- 2025: el dato vuelve a situarse en máximos históricos, incluso por encima de los picos previos, lo que sugiere que los hogares mantienen una fuerte dependencia de la renta variable en un contexto de tipos altos y tensiones de liquidez.

La implicación es doble:

- En fases alcistas especulativas, el aumento de este ratio refleja la confianza y el apetito por riesgo de los hogares, reforzado por la percepción de que las acciones ofrecen mejor retorno relativo que otros activos.

- En fases de giro del ciclo, estos niveles extremos suelen anticipar vulnerabilidad: la elevada exposición a bolsa amplifica el impacto de caídas de mercado sobre el patrimonio financiero de los hogares, forzando a menudo ajustes de consumo y aumentando la fragilidad macroeconómica.

En síntesis, el gráfico confirma que, al igual que en 2000 y 2007, el ciclo 2022–2025 se caracteriza por un fuerte apalancamiento patrimonial y una elevada concentración en renta variable, lo que refuerza la señal de fragilidad estructural detectada por el análisis multiespectral.

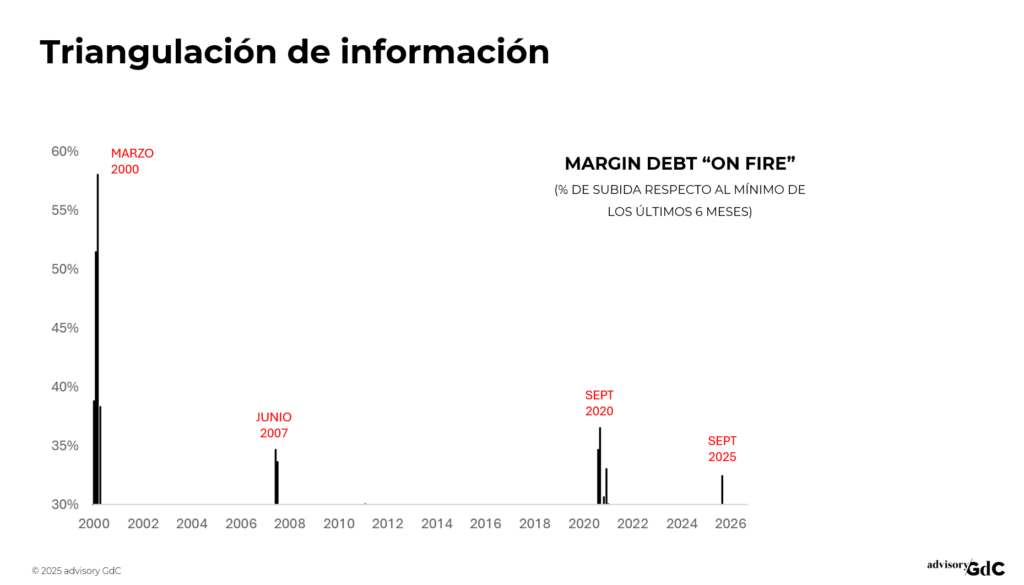

Las cuentas de margen (margin debt) permiten a los inversores comprar activos financiándose con dinero prestado por el bróker, usando sus valores como garantía. En fases alcistas, este mecanismo multiplica las ganancias potenciales y alimenta la euforia: con el mismo capital, el inversor controla una posición mucho mayor y, mientras los precios suben, el servicio de la deuda se percibe como sostenible. A nivel agregado, el Margin Debt se convierte en un termómetro del apetito por riesgo: cuanto más sube, más evidencia de un ciclo especulativo en marcha.

Sin embargo, esa misma dinámica es la que genera fragilidad. Cuando el mercado se da la vuelta, las pérdidas también se amplifican y los inversores apalancados se enfrentan a margin calls, obligados a vender activos para cubrir garantías. Estas ventas forzadas suelen producirse en masa, acelerando las caídas y transformando una corrección moderada en un ajuste desordenado. Así, lo que en la subida actúa como combustible adicional, en la bajada se convierte en un factor desestabilizador, amplificando la volatilidad y exacerbando la fragilidad sistémica de los mercados financieros.

En el gráfico aparecen las ventanas temporales donde las cuentas de margen experimentaron una subida superior al 30% respecto al mínimo de los 6 meses anteriores. Y de nuevo aparecen 200, 2007 y 2025 (además de 2020). La cifra de octubre se publicará en las próximas semanas, y es muy probable que siga “on fire” y subiendo.

De la señal al sistema

En el fondo, la triangulación es un antídoto contra el sesgo de confirmación. Obliga a someter cada hipótesis a un escrutinio externo, a buscar no aquello que valida una intuición, sino lo que podría refutarla.

Cada capa añade profundidad y contexto. Y cuando tres de ellas convergen —cuando precio, estructura y realidad macro apuntan en la misma dirección—, la probabilidad de error disminuye drásticamente.

Formalmente, la triangulación de señales puede resumirse en cuatro pasos:

- Identificar una anomalía mediante análisis multiespectral.

- Contrastar esa señal con otras dimensiones del sistema.

- Clasificar el resultado como coherencia sistémica o disonancia temporal.

- Actuar sólo cuando hay confirmación de la dirección.

Más que un procedimiento, es una disciplina: un marco mental que sobrepondera la prudencia analítica frente a la impulsividad narrativa.

En un entorno donde los algoritmos multiplican la velocidad y los inversores buscan certezas instantáneas, la triangulación ofrece algo más valioso: contexto y proporción.

Recomendaciones para el inversor

Los resultados del análisis multiespectral revelan un patrón en el ciclo pánico-codicia del mercado de acciones muy similar al que emergió en las semanas de marzo del año 2000 y julio de 2007. Además, en la segunda etapa del análisis, los resultados de diferentes triangulaciones confirman la coherencia de la señal.

- Test de estrés ¿Estaría tu cartera actual preparada para un episodio tipo 2000/02 o 2007/09? Recuerda, no hay certezas pero sí dudas razonables.

- En el apartado de renta variable, reducir la exposición, tomar beneficios y sobreponderar áreas defensivas. Evita el apalancamiento.

- En la parte de renta fija, reduce el riesgo de crédito y busca riesgo soberano con duraciones reducidas.

- En la parte de liquidez, aumenta su protagonismo de forma notable en la cartera.