Hay una pregunta que aparece en cada ciclo de mercado, formulada siempre de la misma manera equivocada: ¿Cómo evito la próxima burbuja?

La pregunta correcta es diferente. No es cómo evitarla. Es qué hacer con ella.

Doscientos años de manías especulativas, desde la Railway Mania británica de 1840 hasta la explosión de SPACs y criptoactivos de 2021, ofrecen un laboratorio empírico extraordinario. Y lo que ese laboratorio muestra no es que las burbujas sean anomalías irracionales. Es que son mecanismos de financiación colectiva que el mercado no puede ejecutar de otra forma. Sobreinvierten en el presente para hacer posible el futuro. El problema es que los que pagan el coste rara vez son los que recogen el beneficio.

El patrón que se repite con precisión mecánica

La Railway Mania de 1840 construyó 25.000 kilómetros de vías ferroviarias en el Reino Unido en menos de una década. El capital que financió ese despliegue lo perdió casi todo: las acciones ferroviarias cayeron un 85% desde sus máximos. Ruina generalizada, pánico, comités parlamentarios de investigación.

Y sin embargo, esa infraestructura no desapareció. El acero, las traviesas, los túneles: seguían ahí. Lo que cambió fue su coste de uso. De repente, mover mercancías de Manchester a Londres costaba una fracción de lo que costaba en diligencia. Eso hizo posible algo que antes no lo era: distribución nacional a escala. Harrods abrió en 1849. La prensa nacional se volvió viable. La industria manufacturera podía alcanzar mercados que antes eran inaccesibles.

Los ganadores no eran los del tren. Eran los que construyeron sobre el tren.

El patrón se repite:

La «electrificación» de finales del siglo XIX financió redes eléctricas en Estados Unidos y Europa con capital que mayoritariamente nunca recuperó su inversión. Sobre esa red barata surgió la radio, el cine, los electrodomésticos, el aire acondicionado.

El dot-com financió aproximadamente un trillón de dólares en infraestructura de fibra óptica. Cuando estalló en 2000, esa fibra valía céntimos por dólar en el mercado secundario. Sobre esa infraestructura regalada se construyeron AWS en 2006, Netflix en streaming desde 2007, el iPhone en 2007, el modelo de negocio de Google que hoy conocemos. Ninguno era un dot-com. Todos eran empresas que la burbuja anterior había financiado sin saberlo.

La burbuja del shale americano de 2014-2016 quebró cientos de operadores de petróleo y gas no convencional. Pero dejó como herencia una técnica de extracción madura y baratísima. Esa energía barata es parte de lo que hace económicamente viable el entrenamiento masivo de modelos de inteligencia artificial hoy.

La economista que lo formalizó

Carlota Pérez, en su obra Technological Revolutions and Financial Capital, identificó este mecanismo con precisión analítica. Cada revolución tecnológica atraviesa dos fases: instalación y despliegue. La fase de instalación es donde vive la burbuja. El capital financiero, en busca de rendimientos extraordinarios, financia en exceso la infraestructura de la nueva tecnología. Los excesos son estructurales, no accidentales: el mercado necesita la euforia para movilizar el volumen de capital que la infraestructura requiere.

El crash marca la transición. La infraestructura queda. El capital que la financió, en su mayor parte, no. Y entonces comienza la fase de despliegue: los costes han caído, la tecnología está madura, y empresas que no existían durante la burbuja la utilizan como plataforma sin cargar el coste de instalación en su estructura.

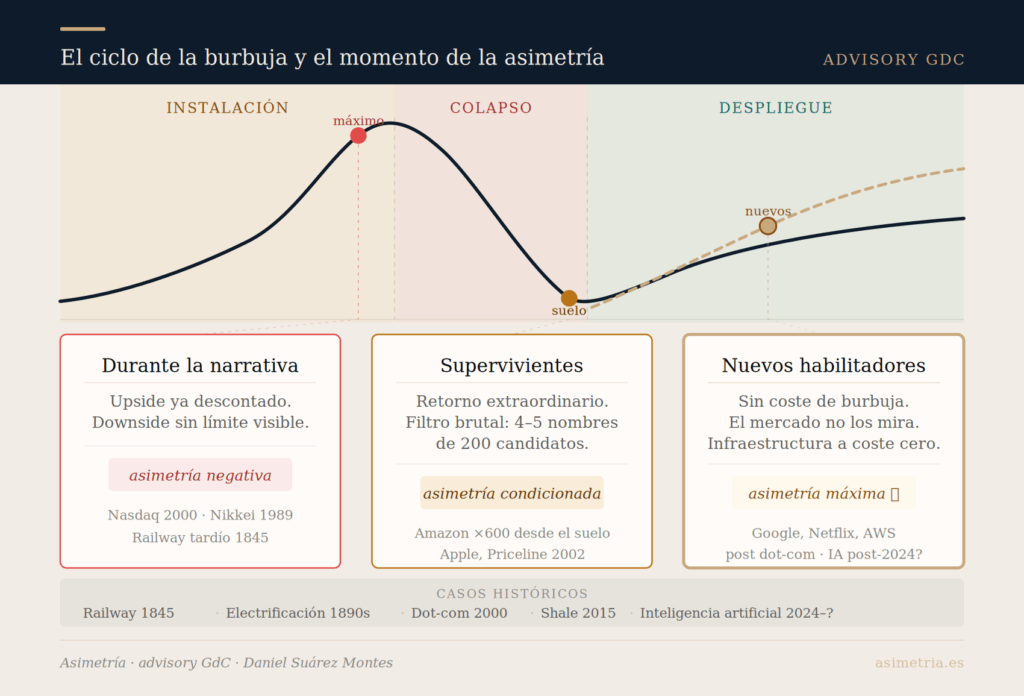

Esta es la asimetría estructural que los libros de inversión casi nunca abordan: no todas las posiciones en torno a una burbuja tienen el mismo perfil de riesgo/rentabilidad. Hay tres momentos posibles. Solo uno tiene asimetría genuinamente favorable.

Estrategia I: Invertir durante la narrativa

El argumento a favor parece robusto. El momentum es real. Los primeros compradores, antes de que la historia sea consenso, capturan rentabilidades extraordinarias. Quien compró acciones ferroviarias en 1843 y vendió en 1845 multiplicó su capital varias veces. Quien compró Amazon en 1997 y vendió en 1999 hizo cincuenta veces.

El problema es que ese inversor no es el que formula la pregunta. La pregunta se formula cuando la narrativa ya es visible, y ese es exactamente el momento en que el riesgo/rentabilidad se ha invertido.

Cuando una burbuja es identificable como tal, cuando aparece en portadas, cuando los taxistas hablan de ella, cuando los bancos de inversión publican informes que justifican las valoraciones, el upside está mayoritariamente descontado. Lo que queda es el downside, que es asimétrico en la dirección equivocada.

Los datos son brutales: el Nasdaq cayó un 78% entre 2000 y 2002. El Nikkei japonés cayó un 80% desde 1989 y, más de treinta años después, apenas ha recuperado los máximos en términos reales. Los inversores que compraron Cisco en 2000, entonces la empresa más valiosa del mundo, han tenido que esperar un cuarto de siglo para recuperar la inversión.

Invertir durante la narrativa solo funciona con dos condiciones simultáneas: entrada antes del consenso, y disciplina de salida antes de la euforia terminal. En la práctica, muy pocos inversores cumplen ambas. Y quien las cumple es, en la jerga de Kahneman, experto en reconocer una señal que otros aún no ven, no simplemente alguien que está en el mercado correcto en el momento correcto.

Estrategia II: Supervivientes post-estallido

Esta estrategia tiene una lógica más sólida, y los datos empíricos son extraordinarios si la ejecución es precisa.

El caso Amazon es el más citado porque es el más extremo. Desde su máximo de 106 dólares en 1999, Amazon tardó nueve años en recuperar esa cotización. Quien compró en el pico y aguantó necesitó casi una década solo para romper el punto de equilibrio. Pero quien compró en el suelo de 2002, con Amazon cotizando a 5,51 dólares, obtuvo más de seiscientas veces su inversión en los veinte años siguientes. El mismo activo, el mismo negocio. El timing lo cambia todo.

El mecanismo es claro: los supervivientes reales tienen algo que los especulativos puros no tienen. Un modelo de negocio que la burbuja aceleró pero no inventó. Amazon vendía libros de verdad en 1997. El problema de distribución que resolvía era real antes del dot-com y seguía siendo real después. La burbuja infló artificialmente el precio, pero no fabricó la empresa. La empresa existía. El crash simplemente devolvió el precio a una zona de valoración que permitía construir una posición con asimetría favorable.

El problema de esta estrategia es la selección en tiempo real.

En el suelo de la burbuja, el mercado no distingue entre supervivientes reales y zombies. En 2002, había más de cincuenta empresas de comercio electrónico cotizando en mercados organizados. Sabemos hoy, con toda la información que da la retrospectiva, que Amazon sobrevivió. Pero el inversor en 2002 veía una empresa con 3.900 millones de dólares de deuda, que quemaba caja, cuyo CEO vendía acciones en el mercado, y cuyo modelo de negocio muchos analistas describían como fundamentalmente deficiente.

Los filtros que la evidencia histórica valida para identificar supervivientes reales son cuatro:

Primero, flujo de caja positivo o una vía demostrable hacia él en un horizonte de dos a tres años, no una promesa en un modelo de proyecciones.

Segundo, ventaja de red o costes de cambio evidentes, no aspiracionales. El cliente que ya está dentro debe tener una razón estructural para no marcharse.

Tercero, balance que aguanta sin financiación externa durante tres a cinco años. En el suelo de una burbuja, el mercado de capitales está cerrado para ese sector. Si la empresa no puede subsistir sola, probablemente no subsistirá.

Cuarto, el problema que resuelven debe crecer independientemente de la narrativa. Si el negocio solo existe porque el mercado financiero estaba dispuesto a financiar las pérdidas, no es un negocio: es una subvención temporal.

Con estos cuatro filtros aplicados en 2002, el universo de supervivientes candidatos en el espacio internet se reducía a cuatro o cinco nombres sobre más de doscientos. Esa concentración extrema es precisamente la que genera el retorno extraordinario.

Estrategia III: Los nuevos habilitadores

Esta es la estrategia menos discutida en la literatura de inversión, y es la que ofrece la asimetría más limpia.

No se trata de los supervivientes de la burbuja. Se trata de las empresas que no existían durante la burbuja, o existían en estado embrionario, y que construyen sobre la infraestructura que el crash dejó disponible a coste marginal casi cero.

Google se fundó en 1998, cuando la burbuja dot-com ya estaba en plena ebullición, pero su OPV fue en 2004, dos años después del suelo. No era una empresa dot-com: era una empresa que construyó su modelo de negocio sobre la infraestructura de fibra óptica que el crash había abaratado hasta el punto de hacer viable el tráfico de datos masivo. Facebook se fundó en 2004. Netflix lanzó su servicio de streaming en 2007, cuando la fibra óptica costaba una fracción de lo que había costado financiarla.

Ninguna de estas empresas cargó en su estructura de costes el precio de instalación de la infraestructura. Todas la usaron como si fuera un bien público, porque el mercado la había convertido en eso al liquidar a los inversores que la habían financiado.

La asimetría de esta posición es la más limpia por tres razones:

El mercado no está mirando. La atención post-burbuja se concentra en los supervivientes del sector que acaba de colapsar. Los nuevos habilitadores son empresas de sectores adyacentes que el consenso no asocia todavía con la oportunidad que la infraestructura barata ha creado.

No cargan el coste de la euforia. Sus múltiplos de valoración en el momento de inversión no reflejan la narrativa de la burbuja anterior. Están siendo valoradas por lo que son, no por lo que el optimismo especulativo dice que podrían ser.

Su ventaja competitiva es estructural. Operan con un coste de infraestructura que sus competidores del ciclo anterior no pueden igualar porque esos competidores —si han sobrevivido— siguen cargando la deuda de la instalación original.

La excepción sistémica

Hay una condición que rompe el patrón con toda su fuerza: cuando la burbuja no es sectorial sino sistémica.

Japón en 1989 es el caso paradigmático. La burbuja involucró simultáneamente activos financieros, inmobiliario, y el sistema bancario completo. Cuando estalló, no quedó ningún mecanismo de asignación de capital intacto. Los bancos, que son los canales a través de los cuales el capital llega a los nuevos habilitadores, estaban zombificados. No podían prestar porque sus balances estaban cargados de activos inmobiliarios valorados a precio de burbuja. El Nikkei lleva más de treinta y cinco años sin recuperar sus máximos en términos reales.

La diferencia entre una burbuja sectorial y una burbuja sistémica es la diferencia entre una inundación local y una rotura de presa. En la inundación local, el resto del ecosistema puede funcionar. Cuando la presa se rompe, el mecanismo de transmisión del capital queda dañado en su totalidad, y las reglas habituales de selección de supervivientes no aplican.

Para el análisis contemporáneo, esto es relevante al evaluar cualquier hipótesis de burbuja actual. La pregunta no es solo si hay exceso de valoración en un sector. Es si ese exceso está contaminando los mecanismos sistémicos de asignación de capital. Si la respuesta es sí, la estrategia cambia radicalmente.

La implicación presente

La pregunta inevitable es si estamos hoy dentro de una burbuja, y si es así, en qué fase.

La inteligencia artificial tiene todos los ingredientes narrativos de las grandes burbujas históricas: tecnología genuinamente transformadora, valoraciones que desafían cualquier modelo de flujos de caja convencional, y un consenso de mercado que ha convertido la exposición al sector en casi obligatoria para cualquier gestor institucional.

Pero la observación empírica de los últimos doscientos años sugiere que eso, por sí solo, no responde la pregunta relevante. Si la burbuja de IA sigue el patrón histórico, y los patrones históricos se repiten con suficiente regularidad como para tomarlos en serio, la infraestructura que se está instalando hoy (capacidad de cómputo, modelos base, APIs de inferencia) quedará disponible a coste marginal decreciente para empresas que aún no existen o que hoy son completamente invisibles al consenso.

Los ganadores no serán los que más capital han capturado en la fase de instalación. Serán los que construyan sobre esa infraestructura cuando cueste una fracción de lo que cuesta hoy.

La burbuja sobreinvierte en el presente. El siguiente ciclo vive en sus escombros.

Siempre ha sido así.