Buybacks, IPOs y el balance neto de acciones en circulación en EE.UU.

Un repaso desde 1999 a 2026

La escasez de papel es un viento de cola silencioso. Cuando el mercado retira acciones netas año tras año, hay menos unidades sobre las que repartir la misma demanda de capital. No hace falta que lleguen nuevos compradores, basta con que los que ya están no vendan. El precio sube por estructura, no solo por fundamentales.

2026 introduce el primer test serio de ese mecanismo.

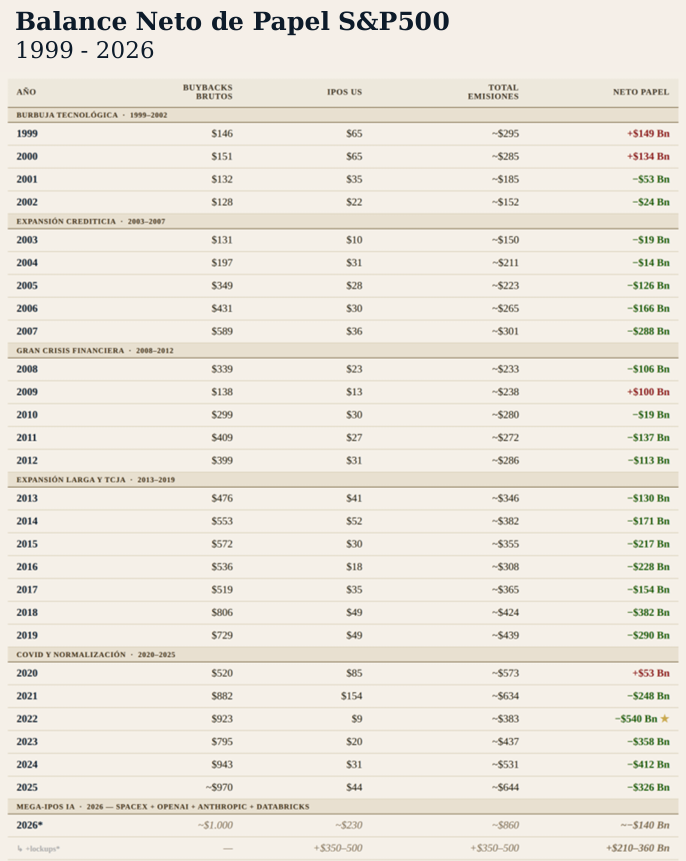

Burbuja tecnológica · 1999–2002.

El único período de la tabla donde el mercado emite papel de forma neta durante dos años consecutivos (1999 y 2000) sin que medie una crisis bancaria. El mecanismo fue distinto al de 2009 o 2020: no fue necesidad de capital sino euforia especulativa. Las empresas puntocom salían a bolsa a valoraciones imposibles, los empleados recibían opciones masivas, y los buybacks (recompras de acciones) del S&P 500 eran aún modestos, el instrumento no se había generalizado como política de retorno de capital. Cuando el Nasdaq cayó un 39% en 2000 y la recesión llegó en 2001, las salidas a bolsa (IPOs por sus siglas en inglés) se evaporaron y el neto se volvió negativo aunque los buybacks también cayeron.

Gran expansión crediticia · 2003–2007.

El período en que los buybacks se convierten en política corporativa sistemática. Entre 2003 y 2007 se multiplican por 4,5 (de $131 Bn a $589 Bn). El crédito barato, los márgenes en expansión y la presión de los activistas accionariales confluyen. Las IPOs y secundarias crecen también, pero mucho más despacio. El resultado es una reducción neta de papel creciente cada año.

Gran Crisis Financiera · 2008–2012.

El bloque se divide en dos momentos muy distintos. En 2008 los buybacks caen a la mitad pero el neto sigue siendo negativo porque las emisiones también caen. En 2009 el patrón se rompe: los buybacks colapsan a $138 Bn, el mínimo de la serie, mientras los bancos y empresas en dificultades emiten papel masivamente para recapitalizarse. Es el único año del bloque con neto positivo. Desde 2010 la recuperación es rápida: el QE de la Fed abarata el capital, los buybacks se reanudan y el mercado vuelve a retirar papel neto cada año.

Expansión larga y TCJA · 2013–2019.

El período de mayor disciplina en el balance neto. Los buybacks crecen de forma sostenida hasta el salto de 2018 por la reforma fiscal (TCJA). Lo llamativo es que incluso en los años de mayor incertidumbre del bloque , 2015 con la volatilidad China, 2016 con el Brexit y la elección de Trump, el neto permanece negativo y por encima de −$150 Bn. El mercado de IPOs y secundarias se mantiene activo pero sin los excesos de 1999–2000 o 2020–2021. La SBC crece cada año por el auge de las empresas tecnológicas, pero los buybacks la superan con holgura.

COVID y normalización · 2020–2025.

El bloque más volátil de la tabla. En 2020 convergen el colapso de buybacks con el mayor mercado de emisiones desde la burbuja del 2000, impulsado por el QE masivo de la Fed y la necesidad de liquidez de las empresas. El resultado es el único año positivo del período post-2002 fuera de crisis bancaria. 2021 es el año de los SPACs y el IPO de Airbnb, Rivian y otros gigantes, el mercado de emisiones es el mayor desde la burbuja, pero los buybacks se recuperan tan rápido que el neto sigue siendo negativo. 2022 es el año más extremo de toda la serie en la dirección opuesta: las IPOs colapsan a $9 Bn, los buybacks alcanzan casi $1 billón, y el neto de −$540 Bn no tiene precedente. Desde 2023 la normalización es gradual y el neto se reduce al reactivarse el mercado de emisiones.

Mega-IPOs IA · 2026.

Un bloque de un solo año, proyectado, que merece categoría propia porque rompe la lógica de todos los anteriores. No es una crisis lo que amenaza el neto negativo, sino una concentración sin precedentes de empresas de enorme valor que deciden salir a bolsa en el mismo año.

Si SpaceX, OpenAI, Anthropic y Databricks ejecutan según el pipeline actual, el mercado absorberá más papel nuevo vía IPO en 2026 que en cualquier año desde 2000.

Y a diferencia de 2000, estas empresas tienen ingresos reales y valoraciones que en algunos casos superan el billón. El efecto diferido de los lockups, el papel que llega al mercado 180 días después del debut, convierte 2026 en el primer año con probabilidad real de neto positivo desde 2020, y el primero sin crisis como catalizador desde 1999–2000.

La escasez de papel es un viento de cola silencioso. Cuando el mercado retira acciones netas año tras año, hay menos unidades sobre las que repartir la misma demanda de capital. No hace falta que lleguen nuevos compradores, basta con que los que ya están no vendan. El precio sube por estructura, no solo por fundamentales.

Ese mecanismo ha operado de forma casi ininterrumpida desde 2003. Con la excepción de 2009 y 2020, ambas crisis con QE masivo como denominador común, el S&P 500 ha retirado papel neto cada año durante dos décadas.

2026 introduce el primer test serio de ese mecanismo desde 2020. No porque los buybacks vayan a desaparecer, sino porque el otro lado de la ecuación cambia de tamaño de forma brusca. SpaceX, OpenAI, Anthropic y Databricks no son empresas normales: son activos que una parte significativa del capital institucional global quiere tener en cartera. Cuando salgan a bolsa, no competirán solo por flujos marginales, competirán por la misma asignación que hoy sostiene al resto del índice.

El riesgo no es el IPO en sí. Es el papel que llega después. Cuando expiren los lockups, 180 días tras cada debut, escalonados entre el segundo semestre de 2026 y el primero de 2027, fundadores, empleados e inversores pre-IPO tendrán acceso a cientos de miles de millones en acciones que llevan años sin poder vender. Ese papel buscará liquidez en un mercado que no ha tenido que absorber una oferta de este tamaño desde la burbuja puntocom.

La diferencia con 2000 es que entonces la oferta llegó acompañada de empresas sin ingresos y valoraciones sin sustento. Esta vez el papel es real y las empresas también. Pero los mercados no distinguen entre papel bueno y papel malo cuando llega todo a la vez. Lo que distinguen es cuánto hay y a qué precio hay que colocarlo.

Notas metodológicas

La tabla tiene tres capas de calidad distintas.

La más sólida son los buybacks brutos. S&P Dow Jones Indices los publica trimestralmente desde 1998 a partir de los estados de flujos de caja de las empresas del índice, dato contable auditado, sin estimación. Es la columna más fiable de la tabla.

Los IPOs tienen dos fuentes según el período. Hasta 2013 uso la base de datos del profesor Jay Ritter de la University of Florida, que lleva décadas construyendo el registro histórico más riguroso de salidas a bolsa en EE.UU. Desde 2014, la fuente principal es SIFMA complementada con Renaissance Capital y los informes anuales de EY y Deloitte. Los proceeds de IPO son dato público, cada empresa publica su prospecto con la cifra exacta, así que el agregado anual es verificable.

Las secundarias (follow-on offerings) son datos directos de SIFMA desde 2020. Para años anteriores son estimaciones construidas sobre la relación histórica entre IPOs y secundarias que publica SIFMA en su Fact Book: en períodos normales, las secundarias representan entre 2,5 y 4 veces los proceeds de IPO. Es una aproximación razonable pero no un dato primario.

La SBC (stock-based compensation) es la columna más débil. Nadie publica este agregado para el S&P 500 completo. La cifra se construye bottom-up: sumando la SBC declarada en los filings de las mayores empresas del índice y extrapolando al resto por sector y tamaño. El crecimiento del 5–8% anual que aplico es coherente con lo que publica S&P Global sobre la evolución del gasto en compensación variable, pero tiene un margen de error relevante, especialmente en años donde el neto resultante es pequeño.

El Total emisiones suma las tres partidas, y el Neto resta ese total a los buybacks. Ambas columnas heredan la incertidumbre de las secundarias y la SBC.