En un sistema interconectado y propenso a episodios críticos, la diversificación no debe entenderse solo como reparto estático de activos, sino como una estrategia dinámica y adaptativa. Esto implica:

- Ajustar exposiciones en función de la evolución de narrativas, condiciones de crédito y desplazamiento del péndulo codicia – pánico.

- Incorporar activos con correlaciones bajas o cambiantes.

- Mantener liquidez como opción estratégica para responder a rupturas inesperadas.

En la teoría clásica, diversificar es repartir la cartera entre activos con baja correlación.

Pero en el marco de redes complejas

- La diversificación funciona en fases tranquilas, cuando los subgrupos de la red (clusters sectoriales, geográficos, de estilos de inversión) están relativamente desconectados.

- En fases de crisis, las conexiones se reconfiguran y la supuesta independencia se rompe → la diversificación pierde efectividad.

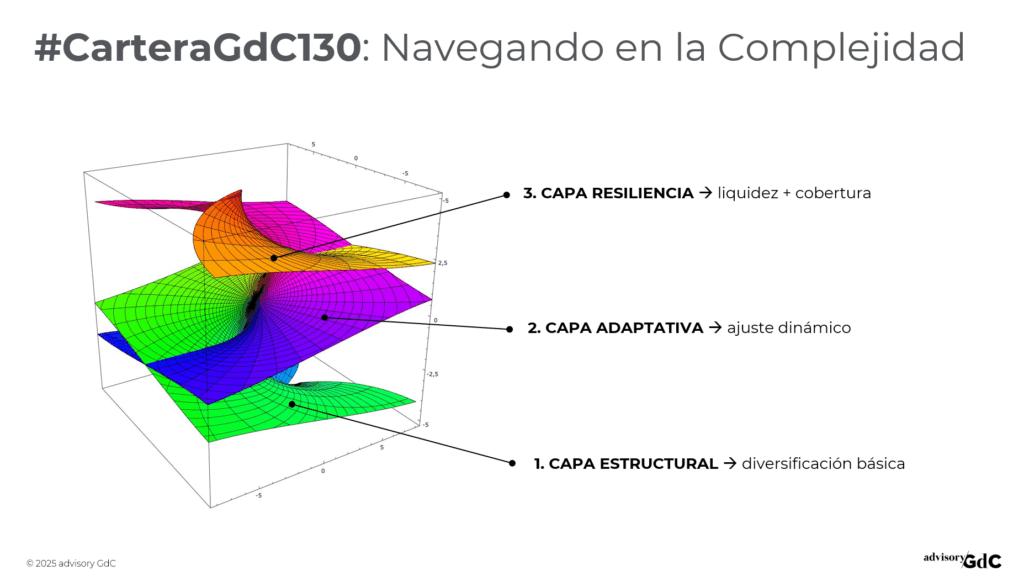

El verdadero reto es construir carteras que no solo se diversifiquen por activos, sino por capas de la red: liquidez, horizonte temporal, narrativas distintas.

La criticalidad auto-organizada implica que los eventos extremos no son raros, sino estructurales. Por tanto:

- Se deben modelizar colas pesadas en lugar de asumir distribuciones normales.

- Estrategias de cobertura deben diseñarse para escenarios de dislocación (p. ej., caídas simultáneas en varios mercados).

- La exposición al apalancamiento debe calibrarse considerando la fragilidad del crédito en fases de contracción.

El estudio de los mercados financieros como sistemas complejos adaptativos constituye el marco conceptual sobre el que se asienta nuestro análisis. Desde esta perspectiva, los precios no reflejan únicamente información agregada, sino el resultado emergente de la interacción entre múltiples agentes heterogéneos, cada uno con sus propias restricciones, incentivos y horizontes temporales. Las dinámicas resultantes exhiben propiedades no lineales, retroalimentaciones y fases críticas que desafían los modelos lineales tradicionales.

Sin embargo, todo marco teórico requiere contraste empírico. Pasar de las musas al teatro implica trasladar las hipótesis conceptuales al terreno operativo: construir estructuras de cartera que permitan observar, medir y validar las implicaciones prácticas del modelo.

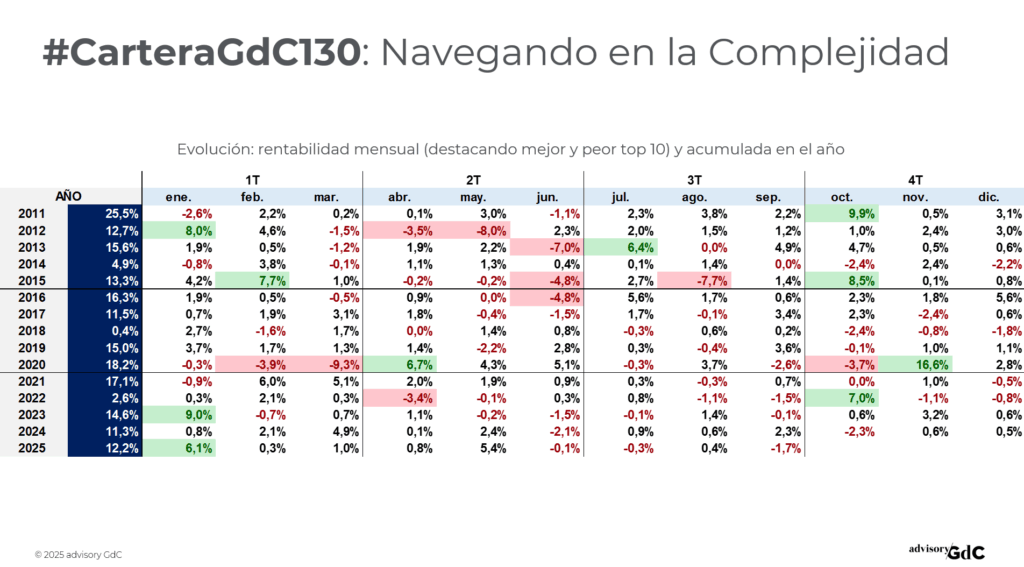

La cartera GdC 130 constituye ese espacio de aplicación. En ella se articulan las ideas centrales (rotación de fases del ciclo, dinámicas de liquidez, señales de comportamiento colectivo) en estrategias concretas, implementadas mediante ETFs y asignaciones dinámicas de riesgo. El objetivo no es únicamente obtener rendimiento, sino evaluar la capacidad del enfoque de sistemas complejos para generar decisiones consistentes y adaptativas en un entorno real.

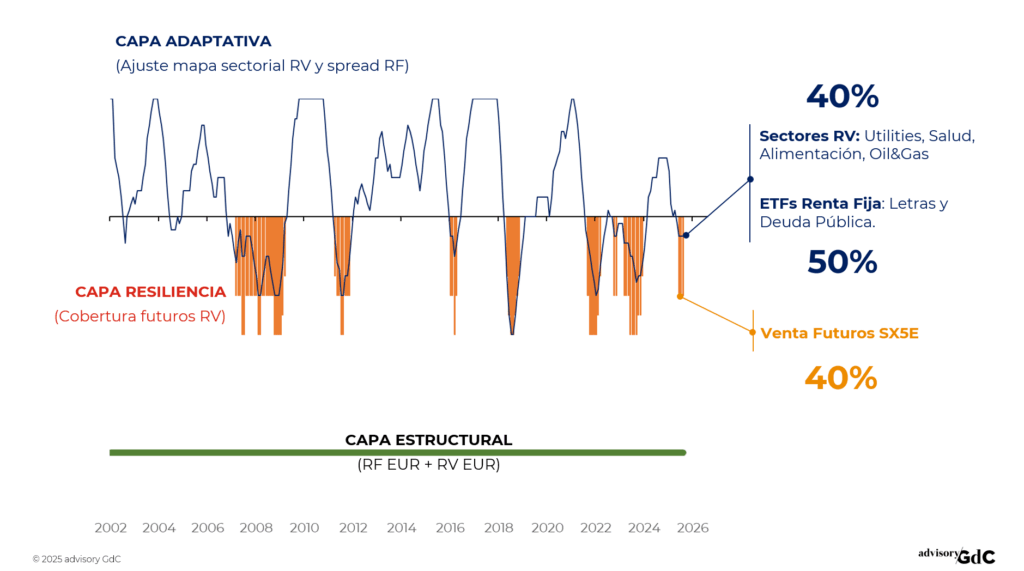

Hoy la cartera GdC130 tiene:

- un 40% de su presupuesto en la cesta sectorial Risk OFF (Utilities, Salud, Alimentación, Oil&Gas);

- otro 50% en la parte de Renta Fija concentrada en riesgo gobiernos, y

- un 40% en futuros vendidos del Eurostoxx 50.

Comprobarás que la suma de pesos es un 130% (gracias al apalancamiento de los futuros). De ahí el nombre de la cartera.