En los últimos años, la llamada fiebre meme, tanto en acciones (memestocks) como en criptomonedas (memecoins), ha vuelto a poner sobre la mesa una pregunta incómoda: ¿cómo puede algo sin valor intrínseco alcanzar precios de miles de millones? Desde foros digitales hasta plataformas de inversión masiva, activos sin flujos de caja, sin producto tangible e incluso sin propósito económico aparente, se han disparado hasta valoraciones comparables a compañías consolidadas. La viralidad se convirtió en modelo de negocio y el entusiasmo colectivo, en motor financiero.

Para intentar entender este fenómeno, podemos buscar respuestas en dos planos distintos: el poético y el científico.

1. El campo poético: cuando el precio se disfraza de valor

Desde hace siglos, economistas y filósofos han intentado distinguir entre precio y valor, dos conceptos que a menudo se confunden cuando la emoción domina al razonamiento. Ya lo advertía Benjamin Graham, maestro de Warren Buffett, al decir: “El precio es lo que pagas; el valor es lo que recibes.” En esa misma línea, Oscar Wilde ironizaba que “un cínico es alguien que conoce el precio de todo y el valor de nada.”

Ambas frases capturan una tensión esencial: el precio es observable, visible, cuantificable; el valor es una construcción más profunda, ligada a utilidad, sostenibilidad y contexto. En las fases de euforia, los mercados parecen olvidar esa diferencia y se dejan arrastrar por la ilusión de que el precio refleja mérito, y no simplemente deseo.

En la cultura meme, esta distorsión alcanza su máxima expresión. La lógica deja paso a la narrativa colectiva. Lo que importa no es el balance o el flujo de caja, sino la historia, la identidad compartida, la pertenencia a una comunidad digital que “lleva el precio a la luna”. El valor deja de ser una propiedad del activo y pasa a ser una función del entusiasmo colectivo.

2. El campo científico: Vernon Smith y la economía experimental

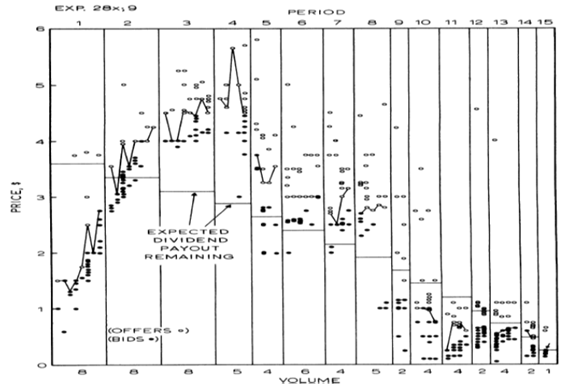

A finales del siglo XX, el economista Vernon Smith, galardonado con el Premio Nobel de Economía en 2002 (compartido con Daniel Kahneman), abordó esta cuestión desde un enfoque radicalmente empírico: llevó los mercados al laboratorio. Su objetivo era entender por qué, incluso en condiciones de información perfecta, los precios podían desviarse tan drásticamente del valor intrínseco.

En su experimento más célebre, Bubbles, Crashes, and Endogenous Expectations in Experimental Spot Asset Markets (1988), un grupo de participantes negociaba un activo con un valor fundamental decreciente y conocido, que al final de la simulación valía exactamente cero. Cada participante conocía las reglas, los flujos de dividendos esperados y el número de rondas de negociación. En teoría, el precio debía seguir de forma descendente la trayectoria del valor intrínseco.

Pero no fue así.

Los precios subieron. Se inflaron. Se alejaron por completo del valor teórico. Y finalmente, colapsaron.

El gráfico del experimento, ya clásico en la literatura de economía conductual, muestra dos líneas: una escalonada, que representa el valor fundamental decreciente, y otra ondulada, que refleja el precio de mercado observado. Durante varias rondas, esta última se dispara muy por encima del valor real, para luego desplomarse bruscamente cuando los participantes comprenden que el activo está destinado a valer cero.

Cuando se les preguntó por qué habían actuado así, la mayoría respondió lo mismo: “Porque pensaba que podría venderlo a alguien más caro antes de que cayese.”

Este patrón refleja un fenómeno de disonancia colectiva: cada individuo percibe la desconexión entre precio y valor, pero sigue participando en la ficción común porque cree que los demás lo harán también. El resultado es una burbuja autoorganizada, sostenida por expectativas recursivas y confianza mutua.

En términos de sistemas complejos, el mercado actúa como un organismo adaptativo donde las decisiones individuales, racionales en apariencia, generan comportamientos globales irracionales. El sistema se retroalimenta hasta que una mínima pérdida de fe colapsa toda la estructura.

Epílogo: los necios y los fools

El experimento de Vernon Smith fue una advertencia adelantada a su tiempo. Décadas después, el fenómeno se repite en escala global: activos sin valor objetivo, impulsados por memes, euforia o deseo de pertenencia, alcanzan precios que desafían la razón.

Quizás, entonces, la respuesta al enigma del título ¿cómo puede algo sin valor tener precio de miles de millones? no esté en los modelos financieros, sino en la naturaleza humana.

En los mercados, los “necios” no son los que compran caro, sino los que creen que podrán vender aún más caro. Y como decía la vieja broma de Wall Street: “Cuando llega el último fool, se apagan las luces.”