En Gijón, a 10 de abril de 2026

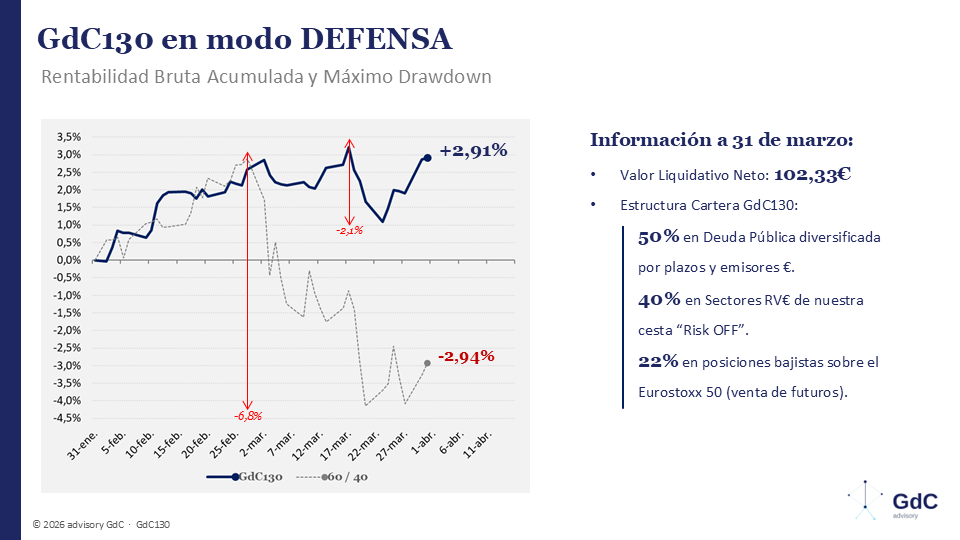

El Valor Liquidativo Neto de la Cartera GdC130 cierra el 31 de marzo en 102,33€, sumando una Rentabilidad Bruta Acumulada del +2,91% desde el inicio de las operaciones el 31 de enero de 2026. En ese mismo período el índice de referencia —cartera 60/40— acumula una pérdida del -2,94%.

Merece la pena destacar los parámetros de GdC130 en dos medidas de riesgo: la volatilidad (5% GdC130 vs 12% de la 60/40) y la caída desde máximos o drawdown (-2% GdC130 vs -7% de 60/40). Mayor rentabilidad soportando un nivel de estrés inferior al de la cartera de referencia.

Este resultado tiene una explicación estructural y también tiene un componente de suerte. La explicación estructural es la posición defensiva, que ha sido el factor determinante. Aquí destacan tres posiciones: futuros vendidos del Eurostoxx 50, que limitaron la exposición a la caída de la renta variable europea; el sector Oil & Gas, que aportó descorrelación en el peor momento del mercado; y también el sector Utilities. La suerte está en que el momento en que se construyó esa estructura coincidió justo con el momento en que el mercado la necesitaba. Eso no siempre ocurre.

El modelo Asimetría sigue alertando de un entorno favorable para mantener la estructura defensiva. Hay margen en la cartera para incrementar posiciones cortas sobre el Eurostoxx 50. Y también hay una serie de combinaciones que podrían llevar a Asimetría a decantarse por una estrategia totalmente opuesta, al ataque, en los próximos meses. Te explicaré los detalles de cada escenario más adelante, porque antes quiero tomar nota de las tres lecciones que nos ha recordado el mercado en este último mes de marzo.

LA PRIMERA, SOBRE LA ESTABILIDAD

El mercado lleva buscando desde el 3 de marzo la causa de lo que ocurrió. La mayoría ha llegado a la misma conclusión: la guerra. Pero eso no es un análisis. Es una descripción del último grano.

Imagina una pila de arena. Vas añadiendo granos, uno a uno. La mayoría no pasa nada: el grano se asienta tranquilamente. Pero en algún momento, un grano —idéntico a todos los anteriores— desencadena una avalancha.

¿Cuál era el grano culpable? Ninguno. Todos eran iguales. El problema no estaba en ese grano. Estaba en el estado de tensión acumulada de todo el sistema.

El físico Per Bak llamó a esto criticalidad auto-organizada. Los sistemas complejos tienden, por su propia dinámica interna, a evolucionar hacia un estado en el que cualquier perturbación pequeña puede provocar consecuencias enormes. No hace falta un shock externo extraordinario. El sistema genera su propia fragilidad.

Los mercados financieros son esa pila de arena.

Cuando los analistas buscan la causa de un crash, siempre la encuentran: una subida de tipos, una quiebra bancaria, una noticia geopolítica. Pero esa búsqueda confunde el desencadenante, el trigger, con la causa real.

El desencadenante es el último grano. La causa es la tensión que se había acumulado durante meses o años.

LA SEGUNDA, SOBRE EL RIESGO Y LA DIVERSIFICACIÓN

En marzo, el oro tuvo su peor mes desde octubre de 2008. Los bonos soberanos, el otro refugio clásico, tampoco protegieron: subida generalizada en los rendimientos de bonos del Tesoro a largo plazo — los precios cayeron cuando más se necesitaban para estabilizar carteras. Las correlaciones que en teoría construían la diversificación convergieron exactamente en el momento crítico. La diversificación estática hizo lo que siempre hace en los puntos críticos: fallar.

Aceptar que los mercados son sistemas complejos que operan cerca de su punto crítico cambia la forma de pensar sobre la inversión de una manera profunda.

El primer cambio es sobre el riesgo. Si los eventos extremos no son anomalías gaussianas sino avalanchas en un sistema crítico, entonces el riesgo no se puede medir adecuadamente con la varianza. La varianza es una medida de dispersión en torno a la media. Pero los eventos que destruyen las carteras no están cerca de la media —están en las colas. Y las colas de una distribución con ley de potencia son mucho más gruesas de lo que cualquier modelo gaussiano predice.

El segundo cambio es sobre la diversificación. Si las correlaciones se disparan en las crisis —si todo cae al mismo tiempo cuando el sistema alcanza su punto crítico— entonces la diversificación estática no protege cuando más se necesita. Diversificar en condiciones normales es relativamente fácil. El reto es construir una cartera que sobreviva cuando las correlaciones convergen.

LA TERCERA, SOBRE LA PREDICCIÓN

Nadie predijo el 3 de marzo. Pero el estado del sistema era observable: valoraciones exigentes, rendimientos reales subiendo, posicionamiento estirado. La pila era alta. El grano era impredecible. La vulnerabilidad, no.

Si no puedes predecir cuándo llegará el grano que desencadena la avalancha —y Per Bak demostró matemáticamente que no puedes— entonces la estrategia correcta no es predecir el momento del colapso. Es prepararse para él.

Hay una confusión frecuente que vale la pena deshacer. Reconocer que los mercados son sistemas complejos no es una excusa para el agnosticismo analítico. No significa que todo sea igualmente impredecible, ni que la única respuesta sea la indexación pasiva. Significa algo más preciso: que hay cosas que se pueden conocer y cosas que no. Se puede estimar si el mercado está en un estado de vulnerabilidad elevada o en uno de relativa estabilidad. No se puede predecir el grano. Esta distinción —entre diagnosticar el estado del sistema y predecir el próximo movimiento— es la que separa el análisis útil del ruido, y la que hace posible construir un marco de decisión que no dependa de la predicción pero que tampoco renuncie al análisis.

¿ATAQUE O DEFENSA PARA LOS PRÓXIMOS MESES?

El arco de escenarios que se abren para los próximos tres o cuatro meses va desde un aumento del acento defensivo hasta un eventual giro hacia una estructura de cartera en modo agresivo. El resultado dependerá del desenlace de dos dinámicas que Asimetría está monitorizando en tiempo real.

En el lado defensivo, la señal de alerta es técnica y secuencial. El aplanamiento de la media móvil de 20 semanas sobre el Eurostoxx 50 ya está en curso. Una ruptura a la baja de la media móvil de 52 semanas sería el primer aviso para incrementar la posición corta. Si ese cruce coincide con un deterioro en el modelo de Narrativas, subiríamos la exposición bajista del 22% al 35%. El modelo de Tensión de Valoraciones lleva activo desde octubre — esa señal ya está dada.

En el lado agresivo, las condiciones son distintas pero igual de precisas. Necesitaríamos que el Ciclo de Crédito y Liquidez confirme la mejora que apunta el GLI en su lectura actual; que el modelo de Narrativas deje de deteriorarse y empiece a reconstruir soporte; y que la Tensión de Valoraciones se relaje desde los niveles extremos de octubre hasta un margen que justifique asumir riesgo. Las tres señales del modelo en la misma dirección.

Ninguno de los dos escenarios es una predicción. Son condiciones. La diferencia importa: no sabemos qué grano llegará primero, pero sí sabemos qué estado del sistema activaría cada respuesta. Eso es lo único que el análisis puede ofrecer — y es suficiente para actuar.

Saludos,

Daniel Suárez

GdC130 | Capítulo DOS: 15 de julio de 2026