Hay un número que no aparece en los titulares pero que los analistas de crédito privado llevan meses mirando con incomodidad: el porcentaje de préstamos en los que el prestatario ya no paga los intereses en efectivo.

El instrumento se llama PIK. Y merece una explicación.

QUÉ ES EL PIK

Payment-in-Kind, pago en especie, aunque la traducción es algo engañosa, es un mecanismo contractual por el que un prestatario no abona los intereses de su deuda en efectivo, sino que los capitaliza: los suma al principal del préstamo. La deuda crece. El pago real queda diferido al vencimiento.

El ejemplo es sencillo. Tienes un préstamo de 100 al 10% anual con cláusula PIK. Al cabo de un año, en lugar de pagar 10 en efectivo, tu deuda pasa a ser 110. Al año siguiente, si vuelves a activar el PIK, debes 121. El efecto es el del interés compuesto, pero trabajando en tu contra de forma acelerada.

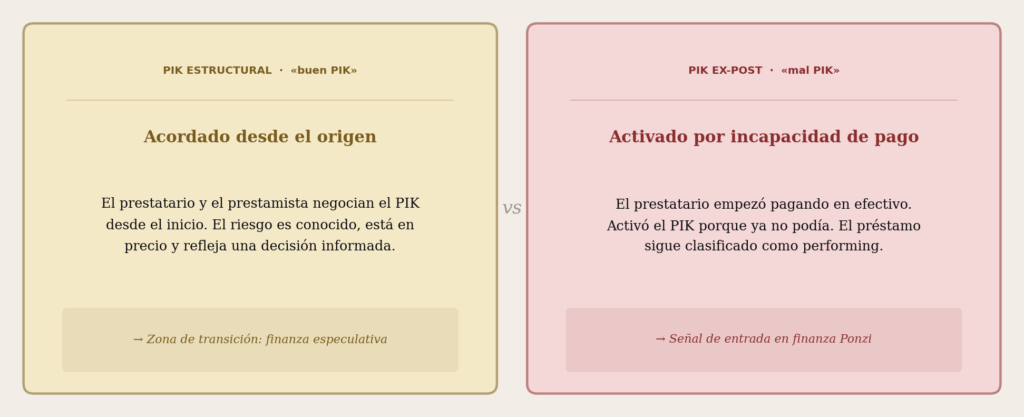

La forma más habitual en crédito privado es el llamado PIK toggle: el préstamo incluye desde el origen una palanca que el prestatario puede activar trimestralmente para elegir entre pagar en efectivo o diferir. En teoría, es una herramienta de gestión de liquidez. En la práctica, la diferencia entre usarla por planificación o por necesidad es la diferencia entre un instrumento financiero sofisticado y una señal de alarma encubierta.

EL BUEN PIK Y EL MAL PIK

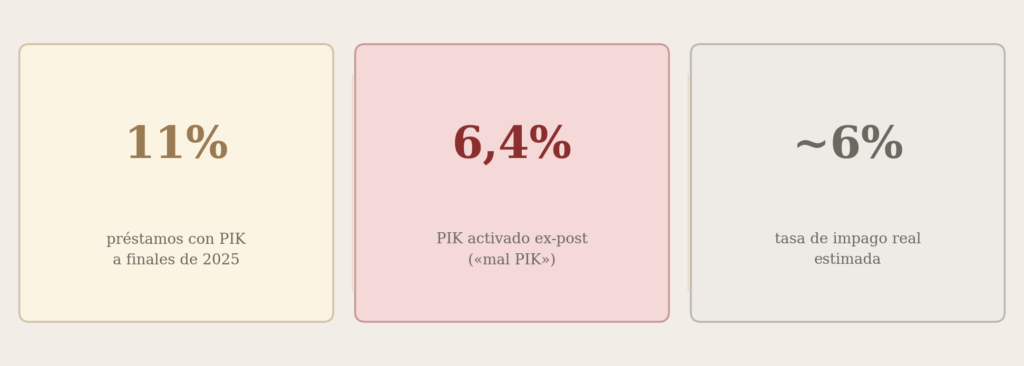

Los datos de Lincoln International a cierre del primer trimestre de 2025 son ilustrativos: del 11% de préstamos con algún componente PIK, el 56% no tenía PIK en el momento de la originación. Lo adquirieron en el camino. Eso es lo que el mercado llama bad PIK, y eso es lo que está creciendo.

LA TASA DE IMPAGO EN LA SOMBRA

Las agencias de rating reportan tasas de impago en crédito privado de alrededor del 2%. Es un número que tranquiliza. Pero no recoge el PIK ex-post, porque contractualmente el préstamo no ha entrado en mora, el prestatario está haciendo exactamente lo que el contrato permite. Si se consideran como impagos encubiertos todos los préstamos que han activado el PIK por incapacidad de pago en efectivo, la tasa real se acerca al 6%. Casi el triple.

El instrumento está diseñado para reclasificar el no-pago como pago diferido. Hace invisible, en los agregados, lo que sería perfectamente visible en un banco convencional obligado a provisionar y reestructurar.

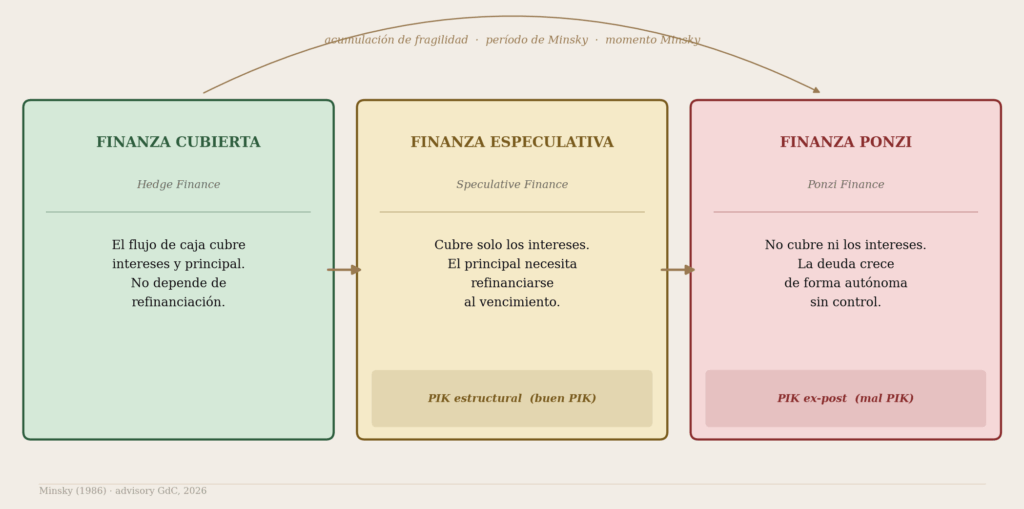

DÓNDE NOS SITÚA ESTO EN EL CICLO DE MINSKY

Hyman Minsky describió el ciclo crediticio con una taxonomía de tres fases que sigue siendo, cincuenta años después, el mapa más honesto de cómo se acumula la fragilidad financiera.

El PIK activado ex-post es la señal de que un prestatario que creía estar en finanza especulativa ha cruzado la frontera hacia finanza Ponzi sin haberlo planeado. Y lo ha cruzado de una manera que la contabilidad no registra.

Lo que tenemos en 2025-2026 no es el momento Minsky en sentido estricto, el colapso repentino de precios, sino algo más parecido al período de Minsky: la fase en que la fragilidad acumulada durante años de tipos bajos empieza a hacerse visible. El largo ciclo de tipos bajos entre 2010 y 2021 fue el combustible; la subida desde 2022, el primer test real.

UN RIESGO DE TRANSMISIÓN DIFERENTE

Lo que hace a este ciclo distinto de los anteriores es que el mecanismo de visibilidad está dañado. En los mercados de crédito público, la fragilidad se transmite por precios: los spreads se amplían, las valoraciones caen. La señal es ruidosa pero inmediata. En crédito privado, la señal llega con retraso, y cuando llega, lo hace por otra vía: los flujos de redención.

Las últimas semanas lo han ilustrado. BlackRock, Morgan Stanley y Cliffwater han alcanzado sus límites trimestrales de reembolso en vehículos semilíquidos. Blackstone inyectó 400 millones de capital propio para evitar hacerlo. No son quiebras. Son señales de que la liquidez prometida a los inversores y la liquidez de los activos subyacentes son dos cosas distintas.

El PIK es, en ese contexto, el termómetro más honesto disponible. No el único. Pero sí el que los informes trimestrales tienen más incentivos para no enfatizar.